2025 წლის პირველი კვარტლის ეკონომიკური პარამეტრები ძირითადად უკვე ცნობილია. ეკონომიკის 9.8%-იანი ზრდა წესით მხოლოდ პოზიტიურ ტენდენციებზე უნდა მიუთითებდეს, თუმცა გარკვეული ნიუანსების გათვალისწინებით, პოზიტივი ნაწილობრივ იჩრდილება.

საგარეო ვაჭრობის მაჩვენებლები ექსპორტის ნაწილში ძირითადად მსუბუქი ავტომობილების რეექსპორტის ხარჯზეა გაზრდილი, ხოლო იმპორტის ზრდა ერთჯერად ფაქტორებს — კერძოდ, 500 მილიონი დოლარის ღირებულების ნახატებისა და ქანდაკებების შემოტანას უკავშირდება.

ამავდროულად, გაზრდილია უმუშევრობის დონე და შემცირებულია ეკონომიკურად აქტიური მოსახლეობის რაოდენობა ანუ სამუშაო ძალა.

პირველ კვარტალში ასევე გაზრდილია ინფლაცია, ხოლო პირდაპირი უცხოური ინვესტიციები შემცირებულია. ამასთან, ბიუჯეტის მხარდამჭერი კრედიტების ათვისების მაჩვენებელი 0%-ია.

დასავლეთთან ურთიერთობა კიდევ უფრო გართულებულია — ბრიუსელის დღის წესრიგში უკვე დგას უვიზო მიმოსვლის შესაძლო შეჩერების საკითხი.

ნეგატიური მოლოდინები ჯერ კიდევ გასულ წლის აპრილში გაჩნდა, როდესაც „რუსული კანონი“ შემოაბრუნეს, ხოლო ნოემბერში ირაკლი კობახიძის სკანდალურმა განცხადებამ კიდევ უფრო გაამწვავა. იმ დროს ზეწოლა ეროვნულმა ვალუტაზე იყო, ამის მიუხედავად, მოკლევადიანი, თუმცა მაღალი ეკონომიკური ზრდა მაინც შენარჩუნდა. მნიშვნელოვანია, რამდენად და როგორ რეალიზდება ეს რისკები, პასუხი ამ კითხვაზე უახლოეს მომავალში გახდება ნათელი.

მშპ

2025 წლის პირველ კვარტალში, წინა წლის შესაბამის პერიოდთან შედარებით, მშპ 9.8%-ით გაიზარდა. მშპ-ის ფორმირებაში ყველაზე დიდი წვლილი კვლავ ვაჭრობამ შეიტანა და მისმა წილმა რეალური ეკონომიკის მოცულობის 11.4% შეადგინა.

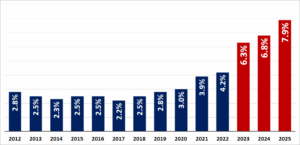

ბოლო პერიოდში ყველაზე მეტად ინფორმაციისა და კომუნიკაციის სფერო გაიზარდა. მუდმივ ფასებში დათვლით, მისი მოცულობა 2024 წლის პირველ კვარტალთან შედარებით – 29%-ით, 2023 წლის პირველ კვარტალთან შედარებით – 50%-ით და 2019 წლის პირველ კვარტალთან შედარებით 312%-ით არის გაზრდილი. თუ 2019 წლის პირველ კვარტალში მისი წილი მშპ-ში 3%-ს შეადგენდა, 2025 წლის პირველ კვარტალში 7.9%-ს მიაღწია. 2019 წლის პირველ კვარტალში დარგი ჩამონათვალში სიდიდით მე-12 ადგილს იკავებდა. 2025 წლის პირველ კვარტალში მე-4 ადგილზე გადაინაცვლა.

ზრდის ტემპი მკვეთრად რუსეთის უკრაინაში შეჭრის შემდეგ იმატებს. მხოლოდ პირველ კვარტალზე დაყრდნობით, ჩნდება შთაბეჭდილება, რომ თითქოს ზრდა უკვე 2021-ში იწყება. რეალურად, თუ მთლიან წელს ავიღებთ, 2021 წელს სექტორის წილმა 3.5% შეადგინა, 2022 წელს უკვე – 5%.

გრაფიკი 1: ინფორმაციისა და კომუნიკაციის წილი მშპ-ში პირველი კვარტლის მდგომარეობით

წყარო: საქართველოს სტატისტიკის ეროვნული სამსახური

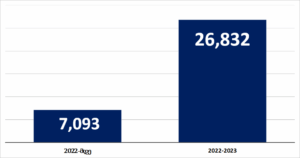

IDFI-ს მიერ გამოთხოვილი ინფორმაციის მიხედვით, 2022 წლამდე საქართველოში 7093 რუსული კომპანია იყო დარეგისტრირებული, 2022-2023 წლებში კი მათი რაოდენობა 26 832-ით გაიზარდა. IDFI-ს კვლევის თანახმად, ამ კომპანიების საქმიანობის ძირითად სფეროს სწორედ IT მიმართულება წარმოადგენს.

გრაფიკი 2: რეგისტრირებული რუსული კომპანიების წილი

წყარო: საქართველოს სტატისტიკის ეროვნული სამსახური

IT კომპანიების რაოდენობის ზრდის ხარჯზე მიღწეული ეკონომიკური ზრდა შედარებით დაბალი ინკლუზიურობით გამოირჩევა. ამასთან მაღალია რისკი იმისა, რომ რუსეთ-უკრაინის ომის დასრულებისა და რუსეთისთვის დაწესებული სანქციების მოხსნის შემთხვევაში მოხდეს კაპიტალის გადინება და მშპ-ის ზრდის ტემპის შემცირება.

რუსეთ-უკრაინის ომამდე, „ქართული ოცნების“ მმართველობისას ეკონომიკური ზრდის ტემპი წლიურად 6.1%-ს არ ასცილებია (2021 გამონაკლისს წარმოადგენდა, როდესაც მაღალი ზრდა წინა წლის ვარდნის ფონზე საბაზო პერიოდის გათვალისწინებით დაფიქსირდა). თუ 2013-2019 წლებში ეკონომიკის ზრდის ტემპმა საშუალოდ 4.7% შეადგინა, 2022-2024 წლებში ის გაორმაგდა და 9.4%-ს გაუტოლდა, რაც ნაწილობრივ მაინც რუსეთ-უკრაინის ომის გავლენებით აიხსნება. ომის დაწყების შემდეგ (დროებით 2022 წელს და ნაწილობრივ 2023 წელს) მკვეთრად გაიზარდა ფულადი გზავნილები რუსეთიდან. ამასთან, გაიზარდა საქართველოში დარეგისტრირებულ რუსული კომპანიების რაოდენობა და ასევე მკვეთრად გაიზარდა რეექსპორტი შუა აზიის ქვეყნებში. ყირგიზეთსა და ყაზახეთში რეექსპორტირებული პროდუქციის დიდი ნაწილის დანიშნულების საბოლოო ადგილი სავარაუდოდ, რუსეთია.

2024 წლის 24 თებერვლის შემდეგ რუსეთს სანქციები დაუწესდა და რიგ შემთხვევაში, რუსეთთან ეკონომიკური კავშირები სახიფათო გახდა. „ჯეოფაქტსი“ ცდილობს მხოლოდ მიზეზების ახნას და არ ამტკიცებს, რომ საქართველო სანქციებს არღვევს. რუსული კომპანიის დარეგისტრირება, რუსეთიდან ფულადი გზავნილის მიღება ან ყირგიზეთში მსუბუქი ავტომობილის რეექსპორტი, რომელიც შესაძლოა, შემდეგ რუსეთის ტერიტორიაზე მოხვდეს სანქციების დარღვევის ფაქტს არ წარმოადგენს.

ბოლო წლების მაღალი ეკონომიკური ზრდა ხშირად აჩენს კითხვას — აისახა, თუ – არა ეს რეალურად მოსახლეობის ცხოვრების დონეზე. ეკონომიკური ზრდა თავისთავად არ გულისხმობს კეთილდღეობის უნივერსალურ გაუმჯობესებას. მისი სარგებელი ხშირად უთანაბროდ ნაწილდება და მეტწილად იმ ჯგუფებს ეხება, ვინც უკვე ჩართულია ფორმალურ ეკონომიკაში. მიუხედავად იმისა, რომ გრძელვადიან პერსპექტივაში ეკონომიკურ ზრდას ზოგადად პოზიტიური გავლენა აქვს ცხოვრების დონეზე, კონკრეტულ პერიოდში ან კონკრეტულ პირობებში ის შეიძლება მხოლოდ მცირე სეგმენტზე გავრცელდეს. მაგალითად, შესაძლოა ის მეტწილად შეეხოს იმპორტიორებს, მსხვილ ბიზნესს, ფინანსურ სექტორს ან რეექსპორტში ჩართულ პირებს, ხოლო საშუალო ან დაბალი შემოსავლის მქონე მოქალაქეებზე გავლენა შესაძლოა უმნიშვნელო იყოს.

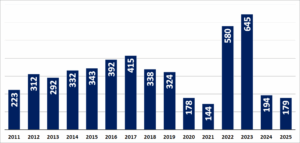

პირდაპირი უცხოური ინვესტიციები

2025 წლის პირველ კვარტალში, წინა წლის შესაბამის პერიოდთან შედარებით, პირდაპირი უცხოური ინვესტიციების მოცულობა 7.7%-ით 179 მლნ დოლარამდე შემცირდა. ინვესტიციების შემცირება ერთჯერადი არაა, ის უკვე გამოკვეთილი ტენდენციაა. თუ შედარებას 2023 წლის პირველ კვარტალთან გავაკეთებთ უკვე 72%-იან ვარდნას მივიღებთ. ამასთან, მიმდინარე წლის პირველ კვარტალში, თუ არ ჩავთვლით პანდემიურ პერიოდს, ანუ 2020-2021 წლების პირველ კვარტლებს, ინვესტიციების მოცულობა 2010 წლის შემდეგ ყველაზე დაბალ ნიშნულზეა.

179 მლნ-დან 150 მლნ დოლარი, ანუ მთლიანი ინვესტიციის 84% რეინვესტიციაა. ეს ტენდენციის გაგრძელებაა. ბოლო წლებში რეინვესტირების მაჩვენებელი მკვეთრადაა გაზრდილი და სტაბილურად 80%-ს აჭარბებს. ცალკე აღებული რეინვესტირება და ის ფაქტი რომ ინვესტორი მოგებას უკან აბრუნებს ბრუნვაში პოზიტიურ მოვლენას წარმოადგენს, მაგრამ ახალი ინვესტიციების სიმცირე უკვე რეალური პრობლემაა.

გრაფიკი 3: პირდაპირი უცხოური ინვესტიციები იანვარ-მარტის პერიოდი (მლნ. აშშ დოლარი)

წყარო: საქართველოს სტატისტიკის ეროვნული სამსახური

წინასწარ შეუძლებელია იმის განსაზღვრა დაახლოებით რამდენი იქნება ინვესტიციების მოცულობა წლის დარჩენილ პერიოდში. მხოლოდ პირველ კვარტალზე დაყრდნობით რაიმე დასკვნის გაკეთება ძნელი იქნება, თუმცა თავისთავად თანხობრივი კლება და მასში ახალი ინვესტიციის სიმცირე მაინც პრობლემაა.

საგარეო ვაჭრობა

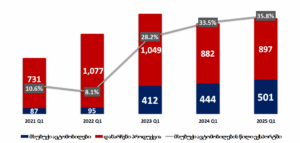

საგარეო ვაჭრობის ბრუნვა 2025 წლის პირველ კვარტალში, წინა წლის შესაბამის პერიოდთან შედარებით, თითქმის 1 მლრდ დოლარით 5.8 მლრდ-მდე გაიზარდა, თუმცა ამ ზრდის ნახევარი ერთჯერადმა ფაქტორებმა, კერძოდ იანვარში 500 მლნ დოლარის ღირებულების ნახატებისა და ქანდაკებების იმპორტმა განაპირობა. ექსპორტის ნაწილში წამყვანი ადგილი კვლავ მსუბუქი ავტომობილების რეექსპორტმა შეინარჩუნა.

ექსპორტი 5%-ით გაიზარდა და 1.4 მლრდ დოლარს მიაღწია. თანხობრივმა ზრდამ 72 მლნ დოლარი შეადგინა, თუმცა თუ მას მსუბუქი ავტომობილების გარეშე დავითვლით მხოლოდ 14 მლნ დოლარიან ზრდას მივიღებთ. 2024 წლის პირველ კვარტალში მსუბუქი ავტომობილების წილი მთლიან ექსპორტში 33.4%-ს შეადგენდა, რომელიც 2025 წლის პირველ კვარტალში 35.8%-მდე გაიზარდა.

გრაფიკი 4: ექსპორტის სტრუქტურა

წყარო: საქართველოს სტატისტიკის ეროვნული სამსახური

გრაფიკიდან ჩანს, რომ მსუბუქი ავტომობილების გამოკლებით ექსპორტი 2024 წლის პირველ კვარტალთან შედარებით მინიმალურად გაიზარდა, 2022 და 2023 წლების შესაბამის პერიოდთან შედარებით კი არათუ გაიზარდა შემცირდა კიდეც.

ავტომობილების ნახევარზე მეტი ექსპორტზე ყირგიზეთში გავიდა, თითქმის 30% ყაზახეთში. აზერბაიჯანის წილი 10%-მდე და სომხეთის 2%-მდე შემცირდა. რუსეთში პირდაპირი ექსპორტის გზით სულ 1 ავტომობილი გაიყიდა 73 ათას დოლარად. ომის დაწყებამდე ყირგიზეთი საექსპორტო პარტნიორების ათეულში ვერასდროს ხვდებოდა. 2023 წელს მეოთხე ადგილზე გადავიდა. 2024 წელს პირველზე და პირველი ადგილი 2025 წლის პირველ კვარტალშიც შეინარჩუნა.

მსუბუქი ავტომობილებისგან განსხვავებით მკვეთრად 84-დან 50 მლნ დოლარამდე შემცირდა ღვინის ექსპორტი, მათ შორის რუსეთში 65-დან 28 მლნ დოლარამდე. ასეთი მკვეთრი ვარდნის სავარაუდო მიზეზი რუსეთის გადაწყვეტილება გახდა – გაეზარდა აქციზის გადასახადი ღვინოზე. გადაწყვეტილება გასული წლის მაისში შევიდა ძალაში. 2024 წელს რუსეთში მთლიანად 183 მლნ დოლარის ღვინო გაიყიდა, მაგრამ ეს თანხა თვეების მიხედვით არათანაბრად გადანაწილდა, კერძოდ იანვარ-აპრილში, ოთხ თვეში ექსპორტმა 100 მლნ დოლარი შეადგინა და დარჩენილ 8 თვეში 83 მლნ. მიმდინარე წლის დასაწყისშიც რუსეთში ღვინის ექსპორტის კლებაც ძირითადად საბაზო პერიოდით უნდა აიხსნას.

2025 წლის პირველ სამ თვეში, წინა წლის ანალოგიურ პერიოდთან შედარებით იმპორტი 900 მლნ დოლარით 4.4 მლრდ-მდე, ნახატებისა და ქანდაკებების გამოკლებით 400 მლნ დოლარით 3.9 მლრდ დოლარამდე გაიზარდა.

რატომ უნდა დაითვალოს იმპორტი ცალკე, ნახატებისა და ქანდაკებების გარეშე?! თუ 2013-2024 წლებში ნახატებისა და ქანდაკებების იმპორტმა ჯამში 9.2 მლნ დოლარი შეადგინა (7.8 მლნ-ის ნახატები და 1.4 მლნ-ის ქანდაკებები), 2025 წლის იანვარში, მხოლოდ 1 თვეში მათმა იმპორტმა 514 მლნ დოლარს მიაღწია (481 მლნ-ის ნახატები და 33 მლნ-ის ქანდაკებები). აღნიშნული მთლიანად ერთჯერად ტრანზაქციას წარმოადგენდა. მასზე ბუნებრივი მოთხოვნა არ გაჩენილა და შესაბამისად რეალურ ეკონომიკურ აქტივობასთანაც არ ჰქონია კავშირი.

რის ხარჯზე გაიზარდა რეალურად 400 მლნ-ით (ნახატებისა და ქანდაკებების გამოკლებით) იმპორტი? სიის სათავეში მსუბუქი ავტომობილებია, რომელთა იმპორტიც 193 მლნ დოლარით 621-დან 814 მლნ-მდე გაიზარდა. 11 მლნ დოლარით 301 მლნ-მდეა გაზრდილი ნავთობპროდუქტების იმპორტი, 8 მლნ-ით 192 მლნ-მდე ბუნებრივი გაზის იმპორტი, 11 მლნ-ით 164 მლნ-მდე სამკურნალო საშუალებების იმპორტი.

2025 წლის პირველ კვარტალში საგარეო ვაჭრობის მაჩვენებლების ზრდა ძირითადად ერთჯერად და სტრუქტურულად განსხვავებულ ფაქტორებზეა დამოკიდებული – იმპორტის ზრდა უმთავრესად ნახატებისა და ქანდაკებების გამორჩეულად მაღალი მოცულობით და მსუბუქი ავტომობილების იმპორტითაა განპირობებული, ხოლო ექსპორტის ზრდა თითქმის სრულად მსუბუქი ავტომობილების რეექსპორტზე მოდის. ამავე დროს, ტრადიციული საექსპორტო პროდუქტი, როგორიცაა ღვინო, მკვეთრად შემცირდა, რაც რუსეთის მიერ აქციზის ზრდას და საბაზო ეფექტს უკავშირდება.

ინფლაცია

2024 წელს ფასების ზრდის ტემპი 1.1%-მდე შემცირდა, რაც არამხოლოდ რეგიონში კონტინენტზეც კი ერთ-ერთი ყველაზე დაბალი მაჩვენებელი იყო. ინფლაცია თითქმის ნულოვან მაჩვენებლამდე შემცირდა, პირველ კვარტალში წინა წლის შესაბამის კვარტალთან შედარებით სამომხმარებლო ფასები მხოლოდ 0.3%-ით გაიზარდა. 2025 წლის დასაწყისში სამომხმარებლო ფასების ზრდის ტემპმა 2.6%-ს მიაღწია, რაც არაა მაღალი მაჩვენებელი, მაგრამ საყურადღებოა, რომ თებერვლის ინფლაციამ იანვრისას გადაუსწრო, ხოლო მარტის ინფლაციამ თებერვლისას. ანუ გამოვლინდა ზრდის ტენდენცია.

2025 წლის პირველ კვარტალში სურსათსა და უალკოჰოლო სასმელების ჯგუფში ინფლაციის ტემპმა 4.4%-ს მიაღწია. სურსათის გაძვირება განსაკუთრებით მტკივნეულად დაბალშემოსავლიან ადამიანებზე მოქმედებს. სურსათი სხვა პროდუქტებზე მეტად მხოლოდ 2025 წლის პირველ კვარტალში არ გაძვირებულა. ბოლო 12.5 წელიწადში საერთო სამომხმარებლო ფასები 71%-ით გაიზარდა, ცალკე აღებული სურსათი და უალკოჰოლო სასმელები კი 109%-ით.

გრაფიკი 5: ინფლაცია

წყარო: საქართველოს სტატისტიკის ეროვნული სამსახური

პირველ კვარტალში გამოვლენილი ტენდენცია, მეორე კვარტალშიც გაგრძელდა და დაჩქარდა როგორც ზოგადი ინფლაცია, ასევე ინფლაცია საკვებსა და უალკოჰოლო სასმელებზე.

მიზნობრივ მაჩვენებელთან ახლოს ყოფნის მიუხედავად, ინფლაციასთან დაკავშირებით საყურადღებოა ორი გარემოება, მისი მზარდი ტემპი და სურსათის სხვა პროდუქტებზე უფრო სწრაფად გაძვირება.

ფულადი გზავნილები

პირველი კვარტალში, წინა წლის შესაბამის პერიოდთან შედარებით, საზღვარგარეთიდან ფულადი გზავნილების მოცულობა 3.2%-ით, 812-დან 787 მლნ დოლარამდე შემცირდა. 2024 წელს რუსეთმა მართალია მესამე ადგილზე გადაინაცვლა, მაგრამ პირველ კვარტალში ჯერ კიდევ პირველ ადგილს იკავებდა. მიმდინარე წლის იანვარ-მარტის მცირე კლებაც ამ ფაქტს უკავშირდება. რუსეთის გამოკლებით გზავნილები 9%-ით 637 მლნ-დან 693 მლნ-მდე იქნებოდა გაზრდილი.

ქვეყნების მიხედვით შეერთებული შტატებიდან 20%-იანი ზრდა ფიქსირდება და ის პირველ ადგილზე იმყოფება, იტალიიდან მცირე 4%-იანი ზრდა, რაც მეორე ადგილის შენარჩუნებისთვის საკმარისი აღმოჩნდა. რუსეთიდან გზავნილები 47%-ით შემცირდა და მან მესამე ადგილზე გადაინაცვლა.

10%-20%-იანი ზრდა ფიქსირდება ევროკავშირის ქვეყნების უმეტესობიდან, მათ შორის გერმანიიდან, ესპანეთიდან, ირლანდიიდან, საფრანგეთიდან და ასევე მის ყოფილ წევრ ბრიტანეთიდან. ევროკავშირიდან ჯამში 351 მლნ დოლარი გადმოირიცხა რაც მთლიანი გზავნილების 44.6%-ია.

გრაფიკი 6: ფულადი გზავნილები (მლნ. აშშ დოლარი)

წყარო: საქართველოს ეროვნული ბანკი

საინტერესო ვითარებაა შუა აზიის ქვეყნებიდან, თუ ყირგიზეთიდან გზავნილები 123%-ით გაიზარდა, ყაზახეთიდან თითქმის განახევრდა (45%-იანი კლება). მკვეთრად, 144%-ითაა გაზრდილი გზავნილები ბელარუსიდან, თუმცა ასეთი ზრდის მიუხედავად მაინც 21-ე ადგილს იკავებს.

ფულად გზავნილებში ცალკეული პროცენტულად მკვეთრი ცვლილებების მიუხედავად, ამ ცვლილებს გზავნილების სტრუქტურაზე არსებითი გავლენა არ მოუხდენია. რუსეთიდან ვარდნა ჯერ კიდევ შენარჩუნებულმა საბაზო პერიოდმა განაპირობა (გზავნილებში 2024 წლის პირველ კვარტალში რუსეთი ისევ პირველ ადგილზე იმყოფებოდა და მესამე ადგილზე წლის მეორე ნახევარში გადაინაცვლა). იანვარ-მარტის მდგომარეობით სიაში შეერთებული შტატები ლიდერობს, შემდეგი ხუთეულიდან კი სამი: იტალია, გერმანია, და საბერძნეთი ევროკავშირის წევრია.

პირველ კვარტალში მთლიანმა ფულადმა გზავნილებმა პირდაპირ უცხოურ ინვესტიციებს 4.4-ჯერ, მხოლოდ ევროკავშირიდან ფულადმა გზავნილებმა კი თითქმის ორჯერ გადააჭარბა.

ტურიზმი

პირველ კვარტალში ქვეყანაში შემოსულ ვიზიტორთა რაოდენობა უმნიშვნელოდ 1.3%-ით 1.2 მლნ-მდე, მათ შორის ტურისტული ტიპის ვიზიტების რაოდენობა 2.2%-ით, 959 ათასამდე გაიზარდა. ევროკავშირის ქვეყნებიდან 4%-იანი კლება დაფიქსირდა, 77-დან 74 ათასამდე. ვიზიტორთა რაოდენობა 11.5%-ით, 225 ათასამდე შემცირდა თურქეთიდანაც, თუმცა პირველი ადგილის შენარჩუნება მაინც მოახერხა. TOP 15 სახელმწიფოდან ყველაზე დიდი 73%-იანი ზრდა ისრაელიდან დაფიქსირდა და მან მეხუთედან მეოთხე ადგილზე გადაინაცვლა. 40%-იანი ზრდის შემდეგ ჩინეთი 3 საფეხურით დაწინაურდა და მე-11 ადგილი დაიკავა. 28%-იანი ზრდის შემდეგ მე-9-დან მე-7 ადგილზე გადაინაცვლა ინდოეთმაც. აზერბაიჯანს კოვიდის პრევენციის მოტივით სახმელეთო საზღვარი დღემდე ჩაკეტილი აქვს, რაც ვიზიტორთა რაოდენობაშიც აისახება და თუ პანდემიამდე ის ხშირად პირველ ადგილზეც ყოფილა, დღეს მეხუთე ადგილს იკავებს. ვიზიტორთა რაოდენობაში რუსეთმა მეორე და სომხეთმა მესამე ადგილი შეინარჩუნა.

არსებითი ცვლილება არც შემოსავლების კუთხით დაფიქსირებულა. მთლიანი შემოსავლები ტურიზმიდან 2.3%-ით, 826 მლნ დოლარამდე გაიზარდა. რუსეთი ისევ პირველ ადგილზეა, თუმცა მისი წილი 21.2%-დან 17.2%-მდეა შემცირებული. 13.4%-დან 12.5%-მდეა შემცირებული ევროკავშირის წილიც, ხოლო ისრაელის წილი 8.1%-დან 13.8%-მდეა გაზრდილი.

ფართო სურათში მნიშვნელოვანი ცვლილებები არც ვიზიტორთა რაოდენობაშია და არც შემოსავლებში. ევროპის წილი მცირედით 80.3%-დან 79.6%-მდე და ამერიკის 1%-და 0.93%-მდეა შემცირებული, ხოლო აღმოსავლეთ აზიის პირიქით 7.3%-დან 7.7%-მდეა გაზრდილი.

ისე ფაქტი, რომ ვიზიტორების რაოდენობა და ტურიზმიდან მიღებული შემოსავალი დაახლოებით ერთი და იგივე პროცენტული ოდენობით გაიზარდა, ნიშნავს იმას, რომ 1 ვიზიტორის დანახარჯი არ გაზრდილა.

დასაქმება და ხელფასები

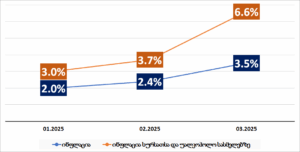

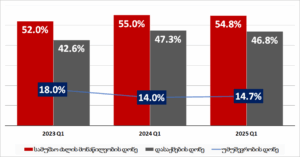

ბოლო წლების პოზიტიური დინამიკის საპირისპიროდ, 2025 წლის პირველ კვარტალში წინა წლის შესაბამის პერიოდთან შედარებით უმუშევრობის დონე 0.7 პროცენტული პუნქტით, 14.7%-მდე გაიზარდა. უმუშევართა რაოდენობა 10.8 ათასით(4.7%-ით) გაიზარდა და 239.4 ათასი შეადგინა.

ამავე პერიოდში დასაქმების დონე (დასაქმებულთა პროცენტული წილი 15+ ასაკის მოსახლეობაში) 0.5 პროცენტული პუნქტით შემცირდა და 46.8% შეადგინა. რიცხობრივად დასაქმებულთა რაოდენობა 7.6 ათასით (0.5%-ით) შემცირდა და 1 392.4 ათასი შეადგინა. დასაქმებულები ძირითადად ორ კატეგორიად იყოფიან: დაქირავებით დასაქმებულები და თვითდასაქმებულები. პირველ კვარტალში დაქირავებით დასაქმებულთა რაოდენობა 0.6%-ით (5.3 ათასით) გაიზარდა, ხოლო თვითდასაქმებულთა რიცხოვნობა 3%-ით (13.5 ათასით) შემცირდა. 2025 წლის I კვარტალში დაქირავებულთა წილმა დასაქმებულთა საერთო რაოდენობის 68.8% შეადგინა, რაც წინა წლის შესაბამისი პერიოდის მაჩვენებელს 0.8 პროცენტული პუნქტით აღემატება. ამრიგად, მიმდინარე წლის პირველ კვარტალში დასაქმებულთა საერთო რაოდენობის შემცირება და უმუშევრობის დონის ზრდა თვითდასაქმებულთა რაოდენობის კლებით არის განპირობებული.

ამასთან, I კვარტალში სამუშაო ძალის მონაწილეობის დონე (სამუშაო ძალის წილი 15 წლის და უფროსი ასაკის მოსახლეობაში) 0.2 პროცენტული პუნქტით, 54.8%-მდე შემცირდა, რაც ასევე ნეგატიური მოვლენაა. შესაბამისად, გაიზარდა სამუშაო ძალის გარეთ მყოფი ადამიანების რაოდენობაც, ქვეყანაში 15+ ასაკის მოსახლეობის 45.2% (1 347.7 ათასი ადამიანი) სამუშაო ძალის გარეთაა, ანუ არაა დასაქმებული და არც სამუშაოს მაძიებელი, ხშირ შემთხვევაში ეს არის იმედდაკარგული მუშახელი.

გრაფიკი 7: სამუშაო ძალის, დასაქმებისა და უმუშევრობის დონე

წყარო: საქართველოს სტატისტიკის ეროვნული სამსახური

2025 წლის პირველ კვარტალში ხელფასის ნაწილში ზრდის დინამიკა შენარჩუნდა. 11.7%-იანი მატების შემდეგ ნომინალურმა ხელფასმა თვეში 2170 ლარს მიაღწია. საქმიანობის სახეების მიხედვით, ხელფასები ერთმანეთისგან მნიშვნელოვნად განსხვავდება. თუ საფინანსო სექტორში შრომის ანაზღაურება თვეში 5500 ლარს და IT სექტორში 4160 ლარს აღწევს, განათლების მიმართულებით ხელფასი მხოლოდ 1340 ლარია, რაც ხელზე ასაღებ 1050 ლარს უთანაბრდება.

უმუშევრობის ზრდა და სამუშაო ძალის კლება საყურადღებო მოვლენაა, თუმცა მხოლოდ ერთ კვარტალზე დაყრდნობით დასკვნების გამოტანა ნაადრევი იქნება.

ბიუჯეტის შესრულება

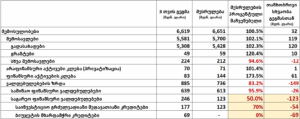

ბიუჯეტის შემოსულობების გეგმა 100.5%-ით შესრულდა. მისი ჩაშლით ყურადღება ორმა ფაქტორმა მიიქცია: სხვა გადასახადების გეგმის 261%-იანმა და ბიუჯეტის მხარდამჭერი კრედიტების 0%-იანმა შესრულებამ.

სხვა გადასახადების 3 თვის გეგმა 130 მლნ ლარს შეადგენდა, თუმცა მის ნაცვლად ბიუჯეტში 2.6-ჯერ მეტი 340 მლნ შევიდა. ლაშა ხუციშვილის განმარტებით მიზეზი დაუდეკლარილებელი თანხები გახდა, ის თანხები რომლებიც რეალურად მოგების ან საშემოსავლო გადასახადს განეკუთვნებოდა, მაგრამ შესაბამისად განაწილებული არ ყოფილა.

ტენდენცია შემდეგ თვეებშიც გაგრძელდა. იანვარ-მაისში, 5 თვეში სხვა გადასახადების მაჩვენებელმა 486 მლნ-ს მიაღწია, იანვარ-ივნისში კი 125 მლნ-ით ნაკლებს 361 მლნ-ს, ანუ ამ კატეგორიაში მოხვედრილი გადახდილი გადასახადის ნაწილი მართლაც გადანაწილდა სხვა დაკონკრეტებულ მიმართულებებზე.

ბევრად უფრო დამაფიქრებელია საგარეო ვალის ნაწილი. საინვესტიციო გრძელვადიანი კრედიტი მხოლოდ 70%-ით შესრულდა 123 მლნ 177 მლნ-დან. ბიუჯეტის მხარდამჭერი კრედიტი კი 0%-ით. 0 ლარი 69 მლნ ლარის ნაცვლად. ტენდენცია მეორე კვარტალშიც გაგრძელდა და საინვესტიციო კრედიტების გეგმა 72%-ით შესრულდა – 377 მლნ 526 მლნ-ის ნაცვლად და ბიუჯეტის მხარდამჭერი კრედიტის გეგმა 0%-ით – 0 ლარი 270 მლნ-ის ნაცვლად.

ცხრილი 1: შემოსულობები სახელმწიფო ბიუჯეტში (მლნ. ლარი)

წყარო: საქართველოს ფინანსთა სამინისტრო

ბიუჯეტის მხარდამჭერი კრედიტების წლიური გეგმა 600 მლნ ლარს შეადგენს. არც 270 და მით უმეტეს არც 600 მლნ ლარი არ შეიძლება უმნიშვნელო თანხად ჩაითვალოს, რასაც პოლიტიკური მდგენელიც ემატება. აღნიშნული ფაქტი დასავლეთთან გართულებული ურთიერთობის კიდევ ერთი დამადასტურებელი მოვლენაა.

რომ შევაჯამოთ, საკმაოდ მაღალი ეკონომიკური ზრდის ტემპი ერთი შეხედვით ჯანსაღ გარემოსა და ყველაფერ პოზიტიურზე მეტყველებს, მაგრამ დეტალებში ჩასვლისას სურათი ნაწილობრივ იცვლება.

ეკონომიკაში ინფორმაციისა და კომუნიკაციის სფეროს სწრაფი ზრდა დროში პირდაპირ ემთხვევა რუსეთ-უკრაინის ომის დაწყებას. ომთანაა ასევე კავშირში მსუბუქი ავტომობილების რეექსპორტის არსებული მოცულობა. იმპორტის ზრდის ნახევარი ერთჯერად ფაქტორებს უკავშირდება.

ზუსტად განსაზღვრა იმის, თუ რა გავლენა იქონია რუსეთ-უკრაინის ომმა და რამდენი იქნებოდა ეკონომიკური ზრდა მის გარეშე შეუძლებელია, თუმცა მთელი რიგი ფაქტორები ადასტურებს ამ გავლენას, რომელმაც ეკონომიკური ზრდის ტემპი დააჩქარა.

პირდაპირი უცხოური ინვესტიციების კლება და უმუშევრობის ზრდა, სამუშაო ძალის კლების ფონზე, ცალსახად უარყოფითი მოვლენებია. ზედიზედ მეორე წელი ტურიზმის ზრდის ტემპის შემცირება გარკვეულ კითხვებს ამ დარგშიც აჩენს.

მთავარ გამოწვევად პოლიტიკური რისკი რჩება. ბიუჯეტი ივსება, თუმცა ბიუჯეტის მხარდამჭერი საგარეო კრედიტის ნულოვანი შესრულება თანხობრივადაც დიდი დანაკლისს იძლევა და ქვეყნის იმიჯსაც აზიანებს. ცალკეული უმაღლესი თანამდებობის პირებისგან განსხვავებით სახელმწიფო დასანქცირებული არ არის, თუმცა ბრიუსელში უვიზოს შესაძლო შეჩერების საკითხი უკვე დღის წესრიგში დგას.